Dans les projets environnement, procédés industriels ou traitement des pollutions, une question revient souvent : le projet relève-t-il du CIR ou du CII ? Pourtant, la différence est essentielle.

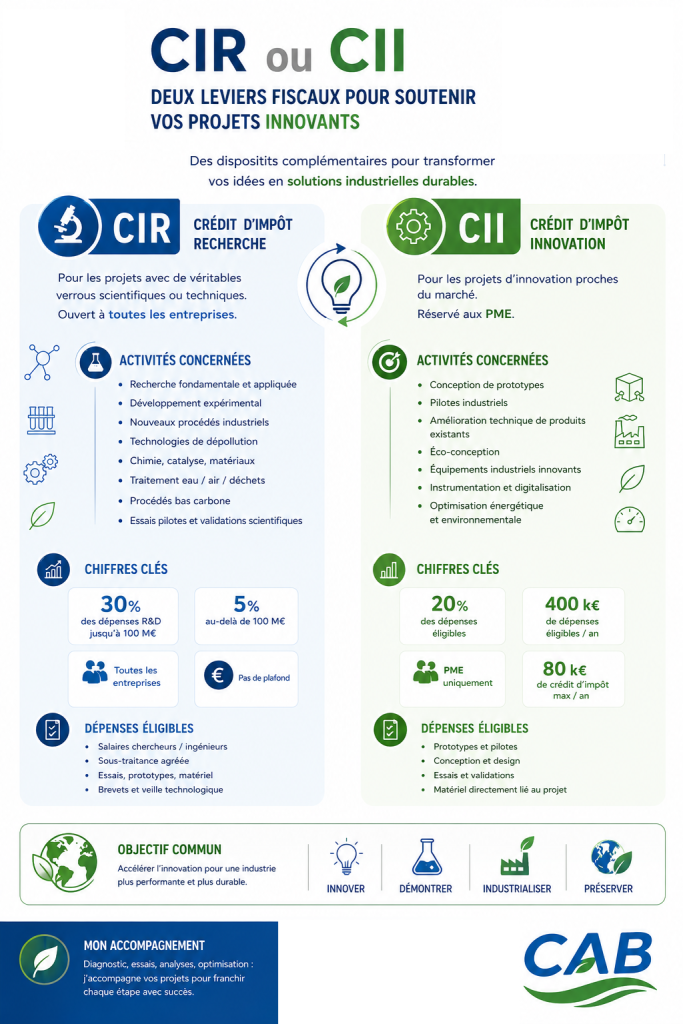

🔬 CIR – Crédit Impôt Recherche : destiné aux projets avec de véritables verrous scientifiques ou techniques.

📌 Activités concernées :

– recherche fondamentale et appliquée,

– développement expérimental,

– nouveaux procédés industriels,

– technologies de dépollution,

– chimie, catalyse, matériaux,

– traitement eau / air / déchets,

– procédés bas carbone,

– essais pilotes et validations scientifiques.

📊 Quelques chiffres :

– ouvert à toutes les entreprises,

– crédit d’impôt de 30 % des dépenses R&D jusqu’à 100 M€, puis 5 % au-delà

Dépenses éligibles :

✔ salaires ingénieurs / chercheurs

✔ sous-traitance agréée

✔ essais et prototypes

✔ brevets et veille technologique.

💡 CII – Crédit Impôt Innovation : réservé aux PME pour les projets proches du marché.

📌 Activités concernées :

– conception de prototypes,

– pilotes industriels,

– amélioration technique de produits existants,

– éco-conception,

– équipements industriels innovants,

– instrumentation et digitalisation,

– optimisation énergétique et environnementale.

📊 Quelques chiffres :

– taux de 20 %,

– plafond de dépenses éligibles : 400 k€ / an, soit jusqu’à 80 k€ de crédit d’impôt.

🎯 Ce qui fait réellement la différence : nn bon dossier repose sur :

⚙️ une définition claire des verrous techniques,

🧪 des essais structurés,

📊 des données fiables,

📝 une traçabilité technique solide.

➡️ Beaucoup de projets échouent non pas par manque d’innovation…

mais par manque de démonstration.

💬 Une innovation bien documentée et démontrée devient beaucoup plus facile à financer, industrialiser… et défendre.

Laisser un commentaire